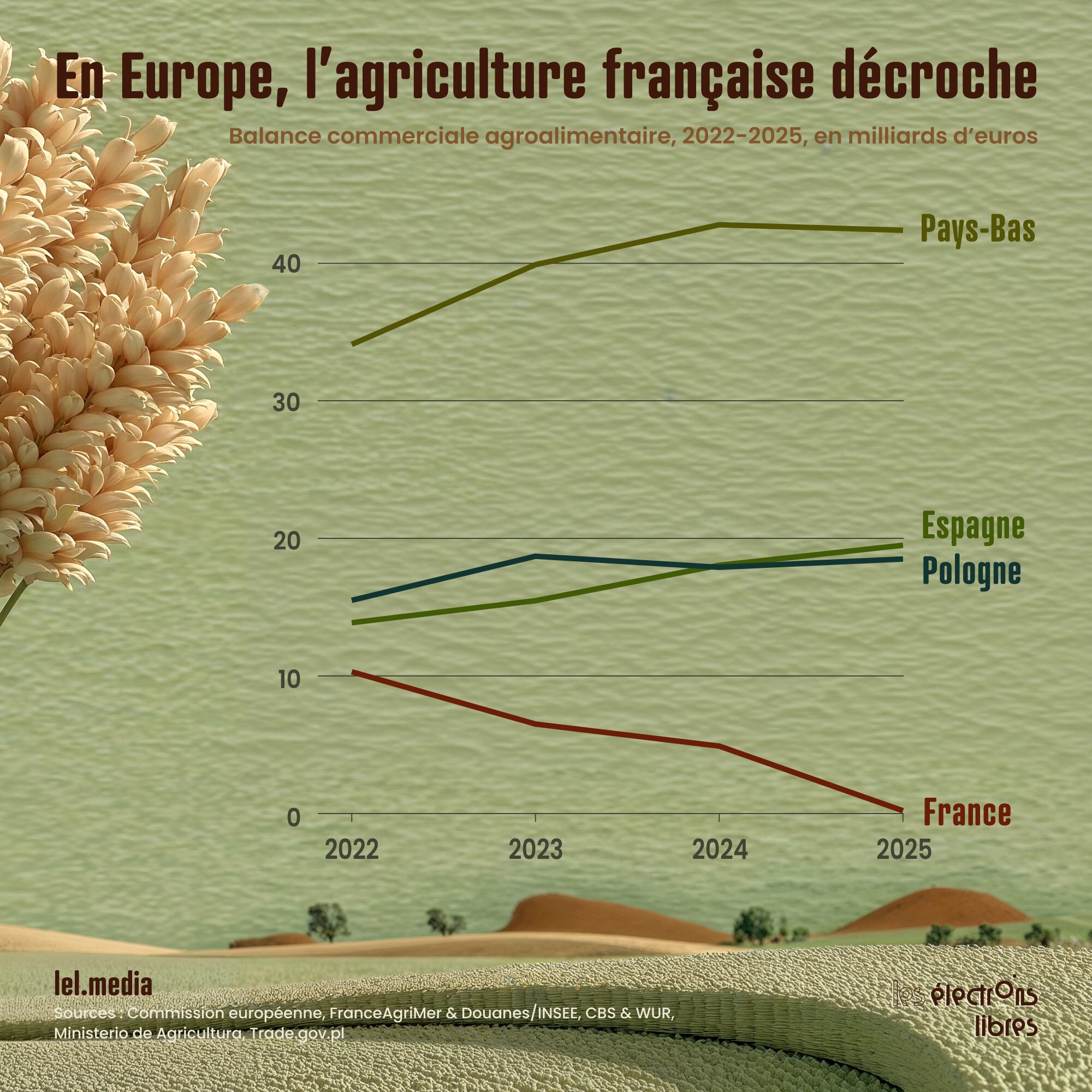

En quelques années, et malgré son secteur des vins et des spiritueux, la France a vu disparaître son excédent agroalimentaire. Une exception plutôt qu’une fatalité en Europe : pendant ce temps, les modèles hollandais, espagnols et polonais enchaînent les records.

Derrière ce décrochage, il y a une accumulation de chocs conjoncturels. La récolte de blé 2024 a été catastrophique, pénalisée par des pluies persistantes, un déficit d’ensoleillement et un arsenal phytosanitaire limité face à des conditions climatiques particulièrement défavorables. Dans le même temps, les droits de douane chinois sur les vins et spiritueux — ajoutés à un durcissement commercial américain et à une demande mondiale en ralentissement — ont pesé lourdement sur les exportations.

À cela s’est ajoutée la flambée du coût de l’énergie et des matières premières importées, comme le cacao ou le café, qui a renchéri les produits français et dégradé leur compétitivité face à leurs concurrents internationaux.

Mais derrière ces chocs, il y a aussi un problème structurel : l’industrie agroalimentaire française subit un vrai « ciseau » de compétitivité. Coûts de production élevés, normes plus strictes et instables, dépendance croissante aux importations de fruits, légumes et viandes, investissements industriels trop lents. Résultat : le taux de couverture vis-à-vis des pays hors UE s’effondre, la France importe de plus en plus et exporte relativement moins.

Ce n’est pas une fatalité en Europe. L’Espagne enchaîne les excédents records, les Pays-Bas combinent productivité, technologie et logistique portuaire pour rester la grande plateforme agroalimentaire du continent, et la Pologne monte en puissance sur les viandes et produits transformés à coûts compétitifs.

En Europe, la valeur agroalimentaire se déplace vers ces nouveaux centres de gravité, pendant que, mis sous pression par la réglementation, le modèle français décroche.