Les obligations représentent environ 40 % des titres cotés en bourse et la majorité des fonds euros. Pourtant, en 2022, les obligations et les fonds euros ont surpris beaucoup de monde par leurs mauvaises performances. Pourquoi ? Explications avec notre couple témoin, Sonia et Adam.

Adam a acheté ses premiers ETF (Exchange-Traded Funds) actions après l’article précédent. Satisfait, il a voulu aller plus loin et son banquier lui a proposé un « fonds obligataire diversifié ». Adam a dit oui sans vraiment comprendre ce qu’il achetait. Sonia, elle, a reçu son relevé d’assurance-vie pour 2022 : son fonds euros, celui qu’elle pensait « sans risque », avait rapporté à peine 1,5 %. Elle voulait savoir pourquoi.

Ces deux questions ont la même réponse. Il faut comprendre ce qu’est une obligation, pourquoi son prix change quand les taux d’intérêt bougent, et pourquoi certaines obligations sont plus sensibles que d’autres.

1. Une obligation, c’est un prêt à un émetteur

Quand l’État français veut financer ses dépenses sans augmenter immédiatement les impôts, il emprunte. Il le fait en émettant des obligations, des titres de dette qu’il vend aux investisseurs sur les marchés financiers. Les entreprises font de même. Une obligation assimilable du Trésor (OAT) est ainsi le mécanisme par lequel vous devenez, sans le savoir, créancier de l’État français chaque fois que votre assureur investit votre épargne en fonds euros.

Le fonctionnement est simple. L’émetteur, État ou entreprise, emprunte une somme : le nominal. Il s’engage à verser des intérêts réguliers : les coupons, exprimés en pourcentage du nominal, généralement une fois par an. Et il rembourse le nominal à une date fixée à l’avance : l’échéance. Tout est connu à l’avance, sauf une chose : la capacité de l’émetteur à honorer ses engagements. Si l’émetteur ne peut plus payer, on parle de défaut.

Ce qui distingue une obligation d’un prêt bancaire ordinaire, c’est sa négociabilité. Elle s’achète et se vend sur les marchés financiers, à un prix qui fluctue chaque jour. C’est précisément là que naissent les surprises.

👤 Sonia, prêteuse à l’État sur 10 ans

Sonia prête 1 000 € à l’État français via une OAT à 3 % sur 10 ans. Chaque année, elle perçoit 30 €. Dans 10 ans, l’État lui rembourse 1 000 €. Elle connaît à l’avance tous ses flux de trésorerie. Le risque de défaut de la France est considéré comme faible : elle est notée AA− par S&P depuis janvier 2026. Son risque principal n’est pas, pour le moment, le défaut. Il est ailleurs.

2. Quand les taux montent, le prix baisse

C’est la règle la plus contre-intuitive de l’investissement obligataire. Quand les taux du marché montent, le prix des obligations déjà émises baisse. Quand les taux baissent, leur prix monte. Cette relation est mécanique, inévitable, et vaut pour toutes les obligations à taux fixe.

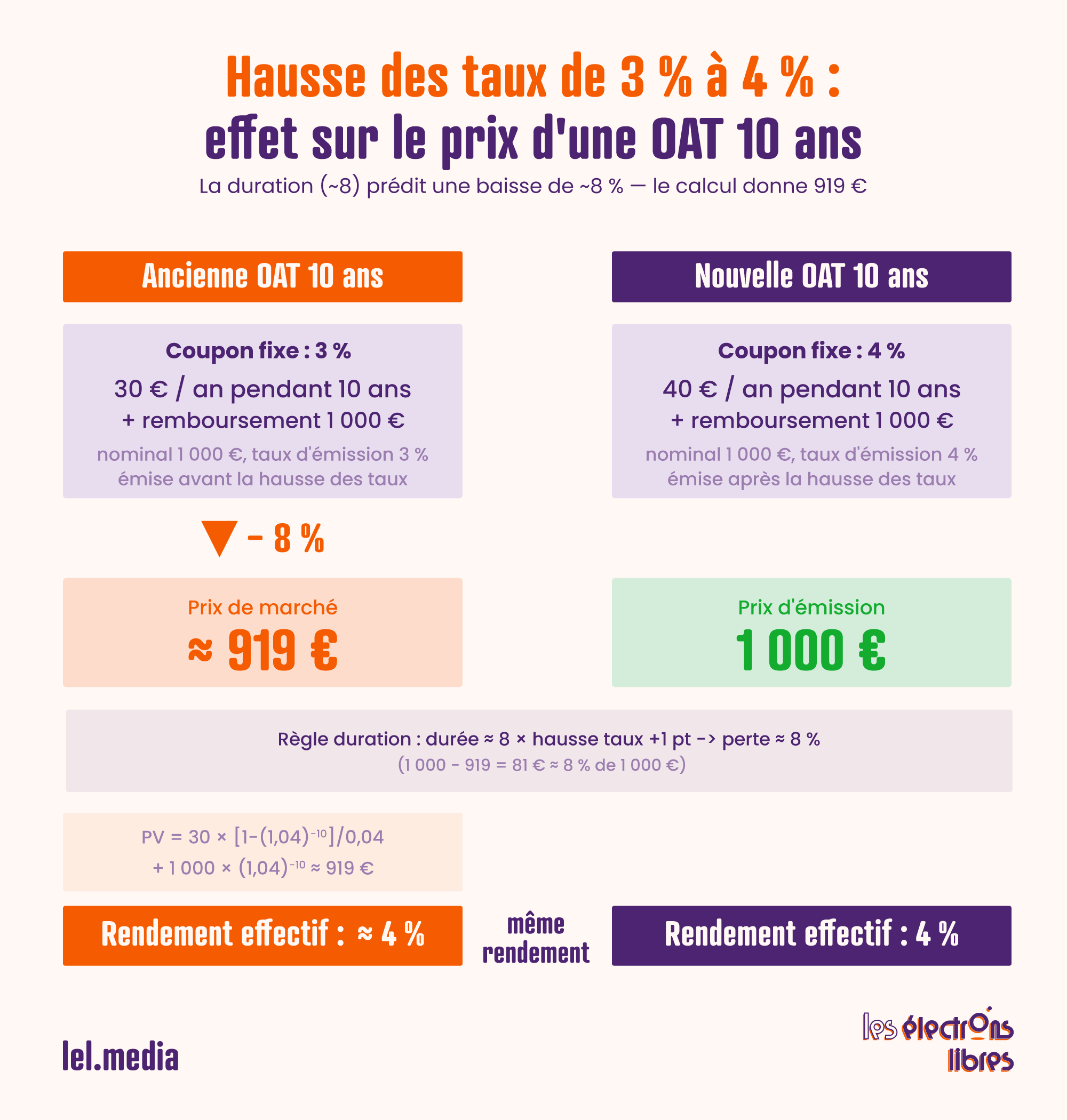

Prenons un exemple pour expliquer ce mécanisme. Sonia détient une OAT à 10 ans qui verse 30 € par an (coupon de 3 % sur 1 000 €). Les taux du marché montent d’un point, à 4 %. Une nouvelle OAT de 1 000 € rapporte désormais 40 € par an. L’ancienne obligation de Sonia n’est plus aussi attractive : son prix de marché doit baisser jusqu’à ce que l’acheteur obtienne un rendement équivalent. La relation est symétrique à la baisse : si les taux tombent d’un point, l’obligation de Sonia à 3 % devient plus attractive et son prix monte au-dessus de 1 000 €.

Sonia ne perd rien si elle conserve son obligation jusqu’à l’échéance : elle recevra ses 30 € par an et ses 1 000 € au terme. Si elle doit revendre avant l’échéance en revanche, la moins-value est bien réelle.

Deux obligations, même rendement : pourquoi les prix divergent Quand les taux du marché passent de 3 % à 4 % (+1 point), une OAT 10 ans à coupon 3 % voit son prix de marché baisser à environ 919 €. Le détenteur qui attend l’échéance récupère ses 1 000 € intacts.

👤 Adam découvre la performance 2022 de son fonds

Adam avait souscrit un fonds obligataire « prudent » en 2021, à une époque où les taux européens étaient proches de zéro. En consultant son relevé début 2023, il découvre −11 % sur l’année. Il appelle son banquier, convaincu d’une erreur. Il n’y en avait pas. La BCE avait relevé ses taux directeurs de 0 à 2,5 % en 2022 pour contenir l’inflation. Les obligations à taux bas détenues dans le fonds avaient mécaniquement chuté. Ce n’est pas un scandale, c’est de la mécanique.

⚠️ 2022 : le choc obligataire

En 2022, les banques centrales ont relevé leurs taux directeurs à une vitesse sans précédent depuis les années 1980. Le Bloomberg Global Aggregate Bond Index a perdu plus de 16 %, sa pire performance depuis sa création. Les fonds obligataires européens diversifiés ont perdu entre 10 et 15 %. Des épargnants qui croyaient leurs placements « sans risque » ont découvert que les obligations pouvaient baisser significativement (Bloomberg L.P., 2022).

3. La duration, c’est votre temps de patience

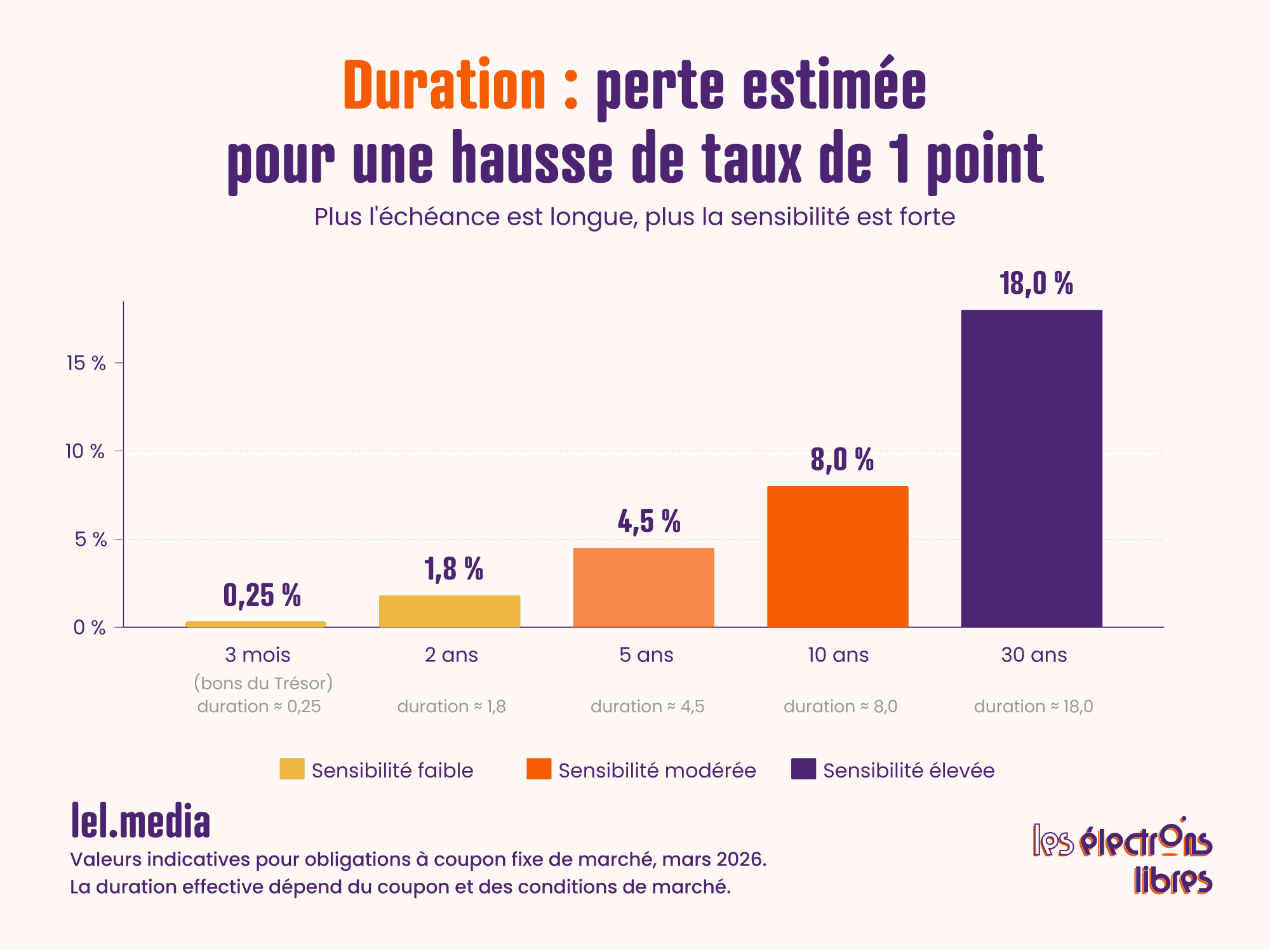

La relation taux / prix ne s’applique pas de la même façon à une obligation qui expire dans 3 mois et à une obligation à 30 ans. Il existe un outil pour quantifier cette différence : la duration. C’est la durée moyenne pondérée à laquelle vous récupérez votre mise, en tenant compte de la valeur temporelle de l’argent, c’est-à-dire du fait qu’un euro reçu aujourd’hui a plus de valeur qu’un euro reçu dans dix ans.

Le prix des obligations prend en compte la différence de gain futur entre un produit émis aujourd’hui et un produit déjà existant. Avec un coupon fixe de 30 € et un remboursement de 1 000 € dans 10 ans, le prix d’équilibre s’établit à environ 919 €, soit une baisse de 8 %. Ce chiffre n’est pas un hasard : il correspond à ce que prédit la duration, qui est d’environ 8 pour une OAT 10 ans à coupon de marché.

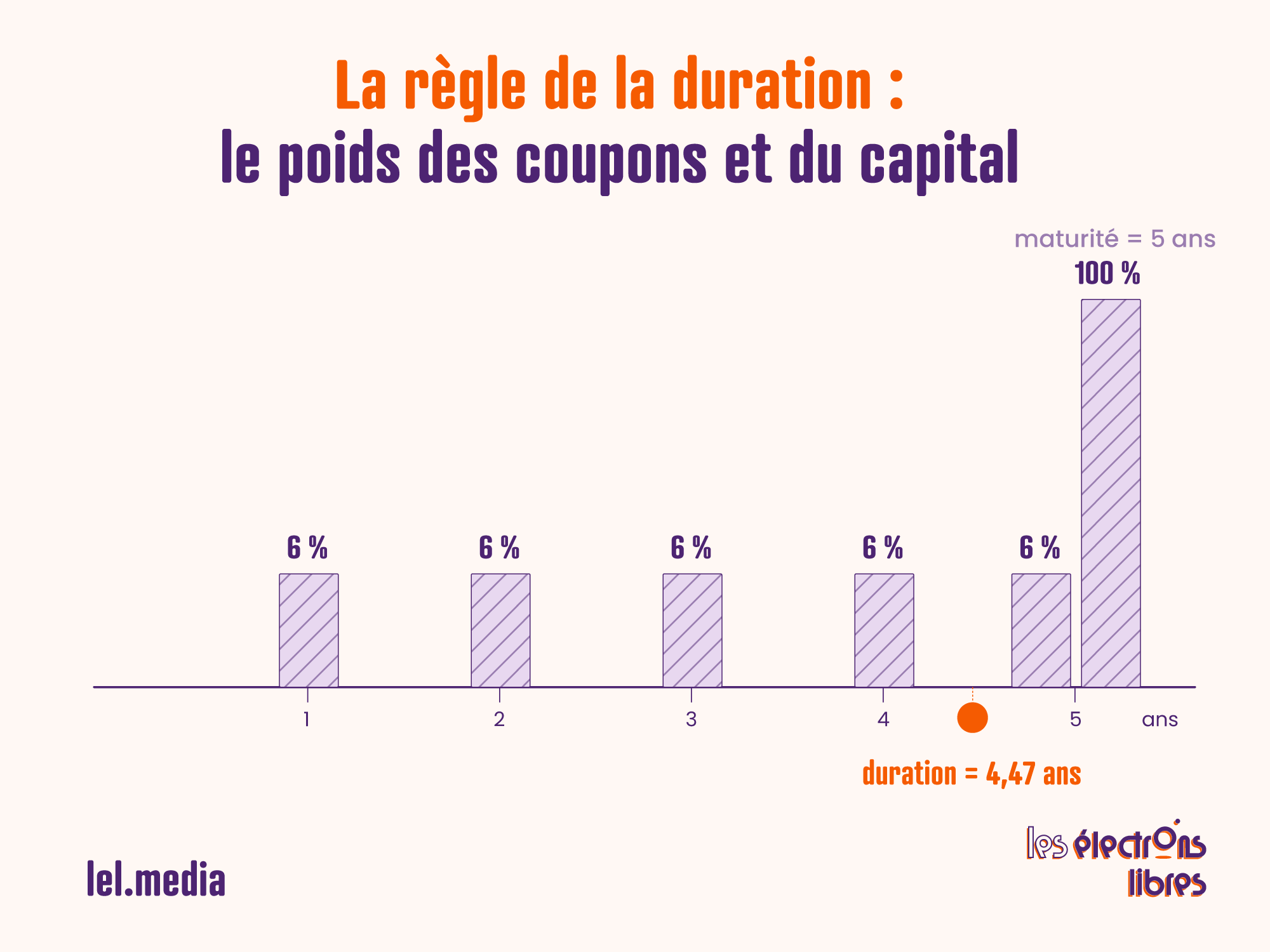

La règle de la duration : coupons et capital comme poids Une OAT 5 ans à coupon de 6 % : les coupons annuels (petits poids) et le remboursement du nominal (poids dominant) déterminent le point d’équilibre à 4,47 ans. La duration est inférieure à la maturité dès qu’il y a des coupons.

La règle opérationnelle à retenir est la suivante : une hausse de taux de 1 point entraîne une baisse de prix approximativement égale à la duration. Un fonds obligataire affichant une duration de 8 perd environ 8 % si les taux montent d’un point. Il en gagne environ 8 % si les taux baissent d’un point.

La duration d’un portefeuille est la moyenne pondérée des durations de chaque obligation qu’il contient. C’est pourquoi les sociétés de gestion publient toujours la duration de leurs fonds dans leurs rapports mensuels : c’est le premier chiffre à lire avant d’investir.

Baromètre de duration : sensibilité selon l’échéance Plus l’échéance est longue, plus la duration est élevée et plus l’obligation est sensible aux variations de taux. Les investisseurs exigent en contrepartie un rendement plus élevé pour compenser ce risque supplémentaire.

4. Deux risques à ne pas confondre : taux et crédit

La duration mesure le risque de taux : la sensibilité du prix à une variation des taux d’intérêt du marché. Mais il existe un second risque, indépendant : le risque de crédit, c’est-à-dire la probabilité que l’émetteur ne rembourse pas.

On appelle spread de crédit la prime de rendement exigée par les marchés au-dessus du taux sans risque pour compenser ce danger. Si le taux d’une OAT 10 ans est de 3 % et qu’une obligation d’entreprise de même maturité offre 4,5 %, le spread est de 150 points de base (1 point de base correspond à 0,01 %). En période de stress, les investisseurs fuient vers les obligations d’État — c’est la « fuite vers la qualité » — et exigent une prime encore plus élevée pour les obligations d’entreprises, ce qui fait mécaniquement baisser le prix des obligations déjà sur le marché.

Les deux risques peuvent se cumuler. En 2008, la hausse des taux et l’explosion des spreads de crédit ont frappé simultanément les obligations d’entreprises à haut rendement, entraînant des pertes proches de celles subies par les actionnaires.

👤 Adam, tenté par le rendement à 7 %

Le conseiller d’Adam lui propose un fonds obligataire affichant 7 % de rendement annualisé. Adam est séduit. Mais en lisant le Document d’informations clés (DIC), il découvre que le fonds investit à 70 % en obligations high yield, c’est-à-dire émises par des entreprises dont la notation est inférieure à BBB−. Le rendement élevé ne tombe pas du ciel : il rémunère un risque de défaut bien réel. Un rendement attrayant est toujours le signe d’un risque sous-jacent.

5. Choisir son fonds obligataire en pratique

Mis à part pour les fonds euros, les salariés sont les Français les plus souvent confrontés aux fonds obligataires à travers leurs plans d’épargne entreprise (PEE). Comme pour les actions, la diversification est capitale : investir dans un fonds obligataire permet de répartir le risque sur de nombreux émetteurs, là où détenir les obligations d’un seul acteur serait aussi imprudent que de miser sur une seule action.

Face à un fonds obligataire, trois réflexes permettent d’évaluer le risque réel avant d’investir :

- Le premier est de lire la duration affichée dans le rapport mensuel ou le Document d’informations clés. Un fonds avec une duration de 8 n’est pas adapté à un besoin d’argent à un horizon de 2 ans : une hausse de taux d’un point efface près de quatre ans de rendement. En règle générale, la duration du fonds ne devrait pas dépasser l’horizon de placement.

- Le deuxième est de lire la répartition par note de crédit. La différence entre un fonds majoritairement en investment grade (de AAA à BBB−) et un fonds high yield ne se voit pas dans le nom du produit, mais dans les données publiées par la société de gestion dans ses rapports mensuels.

- Le troisième est d’adapter ces deux paramètres au projet concret. Pour Sonia, la poche de sécurité disponible dans 3 ans appelle un fonds monétaire (duration proche de 0). Sa poche retraite à 25 ans tolère davantage de duration, et donc de risque de taux intermédiaire. Pour Adam, dont l’horizon est de 30 ans et la tolérance au risque élevée, un risque de crédit modéré peut se faire valoir, à condition de ne pas avoir besoin de revendre au mauvais moment.

La majorité des Français font de la prose sans le savoir : les fonds euros d’assurance-vie sont majoritairement composés d’obligations, conservées souvent jusqu’à leur terme, avec un mécanisme de réserves qui lisse les performances dans le temps. Sur le long terme, leurs rendements restent modestes, ce qui tient à leur faible niveau de risque.

On distingue généralement quatre grandes familles selon la duration : les fonds monétaires (duration inférieure à 1), les fonds à court terme (duration de 1 à 3), les fonds intermédiaires (duration de 3 à 5), les fonds classiques (duration de 5 à 8) et les fonds longs (duration supérieure à 10). Chaque famille correspond à des profils de risque et à des horizons distincts.

Il existe par ailleurs des obligations indexées sur l’inflation, les OATi en France. Leur coupon réel de base est historiquement faible et elles restent exposées à la hausse des taux réels : en 2022, elles ont perdu autant que les obligations classiques. Leur intérêt est réel mais leur usage reste marginal dans un portefeuille de particuliers.

Les obligations jouent aussi un rôle crucial dans la gestion de la volatilité globale d’un portefeuille. En période de crise boursière, les investisseurs se réfugient souvent vers les obligations d’État, ce qui fait monter leur prix au moment même où les actions chutent. Cette corrélation généralement faible, voire négative, est le fondement de l’allocation dite 60/40 : 60 % en actions pour le moteur de croissance, 40 % en obligations pour amortir les chocs. C’est précisément cette mécanique, et ses limites, que l’article suivant explorera.

Les fonds monétaires occupent une place à part dans ce paysage : utiles pour gérer les rentrées et sorties d’argent, les transitions d’allocation ou la décapitalisation progressive, ils méritent d’être connus pour ce qu’ils sont réellement.

En résumé

- Une obligation = un prêt à un émetteur. Elle verse des coupons réguliers et rembourse le nominal à l’échéance. Le risque de défaut est réel, mais très irrégulier selon la qualité de l’émetteur.

- La relation taux / prix est inverse. Quand les taux montent, le prix des obligations existantes baisse. Conserver les titres jusqu’à l’échéance annule ce risque de marché intermédiaire.

- La duration mesure la sensibilité aux taux. Une duration de 8 signifie qu’une hausse de taux d’un point fait baisser le prix d’environ 8 %. Les obligations longues réagissent beaucoup plus que les courtes.

- Risque de taux et risque de crédit sont distincts. Un fonds high yield à duration courte peut perdre massivement si les spreads s’élargissent. Il faut analyser les deux indicateurs de concert.

- Adapter la duration à l’horizon. Ne sélectionnez pas un fonds à duration élevée si l’argent est nécessaire à court terme.

- Les OATi (obligations indexées sur l’inflation) existent mais offrent un coupon réel de base faible et restent sensibles aux taux réels. Elles ne suppriment pas le risque de duration.

- Obligations et actions se complètent dans un portefeuille. Leur corrélation souvent négative justifie la logique de l’allocation 60/40, qui fera l’objet de l’article suivant.

La prochaine étape :

Article nᵒ 2c, L’allocation d’actifs : combiner actions et obligations. Vous connaissez maintenant les deux grandes classes d’actifs, leurs moteurs de rendement et leurs risques propres. L’article 2c explore comment les combiner intelligemment dans un portefeuille : quel dosage adopter selon l’horizon et la tolérance au risque, et comment le cycle économique influence ce choix.

Adam et Sonia sont des personnages fictifs. Cet article ne constitue pas un conseil en investissement personnalisé