Le plus grand transfert de richesse de l’histoire va bientôt avoir lieu. Pourtant, parce qu’il arrive trop tard dans la vie, ce grand héritage ne sera pas un levier d’ascension sociale, mais un multiplicateur d’inégalités. Et le taxer ne changera rien au problème.

Il y a des mythes réconfortants, des fictions nationales qu’on se raconte pour mieux dormir. Chez nous, l’un des plus coriaces dit ceci : « La France n’est pas une société d’héritiers, puisque nous taxons lourdement l’héritage. »

Rien n’est plus faux. Rien n’est plus ironique. Et surtout : rien n’est plus lourd de conséquences pour la mobilité sociale, la croissance et l’équité intergénérationnelle.

Des droits de succession parmi les plus élevés du monde

Car la France est bel et bien devenue une société d’héritiers, mais pas du tout pour les raisons que l’on croit. Un préjugé tenace voudrait que ce soit en raison de droits de succession trop faibles… Or, ils sont parmi les plus élevés de l’OCDE, nous rappelle la Cour des comptes (septembre 2024). Pour le plus grand bénéfice des finances publiques françaises ! Le montant des recettes de droits de succession a plus que doublé entre 2011 (7,0 Md€) et 2023 (16,6 Md€). La France se situe au premier rang de l’Organisation de coopération et de développement économiques (OCDE) pour le poids des DMTG (donations et successions) dans le PIB (0,74 %). Voilà pour les chiffres.

Nous serions plus inspirés de regarder du côté de la structure même du modèle économique français, du système de retraite à la fiscalité du travail : n’est-ce pas ce modèle qui fabrique mécaniquement une société où le capital ne circule plus et où l’héritage devient décisif ?

Le grand héritage

Comme le résume avec une brutalité lucide l’économiste Erwann Tison : « Ce sont les boomers qui héritent désormais de leurs parents boomers. » Autrement dit : le capital transmis ne finance pas l’avenir, il clôt le passé. Et d’ici quelques années, ces fameux baby-boomers vont – enfin – transmettre leur patrimoine gigantesque, fruit des Trente Glorieuses, façonné par l’envolée des marchés financiers et la flambée de l’immobilier. On parle du « grand transfert de richesse », chiffré à 9 000 milliards d’euros par la Fondation Jean-Jaurès, et qui fait déjà saliver, au-delà des gestionnaires de fortune, certains partis politiques prompts à vouloir taxer cette immense transmission.

Une société d’héritiers, oui — mais pas parce que la fiscalité est laxiste. L’héritage n’arrive plus quand il est utile : il arrive quand il est inutile. Les travaux du Conseil d’analyse économique (décembre 2021) ont mis au jour une anomalie française : la part du patrimoine hérité augmente, mais l’âge auquel on hérite augmente encore plus vite. Au siècle dernier, l’âge moyen des héritiers était de 30 ans… aujourd’hui, on hérite désormais en moyenne dans la cinquantaine. Soit l’âge… où l’on s’apprête à partir à la retraite ! Donc à un moment où le capital n’a plus le moindre rôle productif. E. Tison le dit sans fard : « Hériter à 20 ans, ça change une vie. Hériter à 60 ans, ça ne change que l’ordre de succession chez le notaire. » C’est le premier nœud du problème : la transmission ne finance plus la mobilité sociale mais la confortation patrimoniale.

Un multiplicateur d’inégalités

Pour la première fois, les baby-boomers héritent… de baby-boomers. C’est un cycle inédit dans l’histoire économique. Pourquoi ? Parce qu’une génération – nombreuse – a profité d’un marché du travail fluide, d’une forte progression salariale, de retraites généreuses et de l’explosion des prix immobiliers. Résultat : ils détiennent déjà l’essentiel du patrimoine, et ils reçoivent encore de nouveaux actifs au moment même où ils n’en ont pas besoin. L’héritage devient un mécanisme d’amplification, pas de redistribution. Ce n’est plus un levier d’ascension : c’est un multiplicateur d’inégalités.

La France se retrouve avec l’un de ces paradoxes dont elle a le secret : des droits de succession élevés, mais un monde qui hérite toujours plus.

La question n’est donc pas : « Pourquoi taxe-t-on si peu ? » Mais : « Pourquoi la taxe ne change-t-elle rien ? » Réponse : parce qu’en France, les abattements, les déductions, les régimes matrimoniaux optimisés et surtout les donations échelonnées font que la fiscalité n’atteint jamais vraiment les patrimoines massifs en ligne directe.

La France taxe théoriquement fort. Mais pratiquement, elle taxe mal. Et surtout : elle taxe trop tard.

En fait, le vrai moteur de la société d’héritiers, c’est le modèle économique français, pas Bercy. Le travail est taxé plus que dans n’importe quel pays de l’OCDE. C’est l’un des points les plus importants rappelés par A. Foucher : le vrai problème, ce n’est pas la taxation du patrimoine, c’est celle du travail. En France : cotisations, contributions, impôt sur le revenu, TVA, charges employeurs… Conséquences : il est très difficile d’épargner par soi-même ; ceux qui n’ont pas de capital initial n’en construiront jamais ; l’épargne est mécaniquement concentrée chez les ménages déjà dotés. Celui qui part de zéro n’a aucune capacité d’épargne. Celui qui a déjà a une capacité infiniment plus grande. D’où la spirale auto-entretenue dénoncée par Maxime Sbahi : on refuse de voir l’éléphant dans la pièce, c’est-à-dire l’inéquité entre les générations et le déni qui le sous-tend.

Les retraités épargnent massivement… parce qu’ils n’ont plus rien à financer. Les données récentes de l’Insee (juin 2025) et du DG Trésor (2025) sont accablantes : en 2024, les retraités sont responsables des deux tiers de la hausse du taux d’épargne ; leurs pensions ont été revalorisées de 5,3 % ; leur consommation, elle, n’a presque pas bougé ; résultat : une épargne massive, même chez les plus modestes. On parle d’un taux d’épargne général autour de 18–19 %, mais de plus de 25 % pour les retraités, soit environ 100 milliards d’euros épargnés chaque année sur les 400 milliards de pensions versées. Ce capital, qui pourrait financer l’innovation, la croissance, le logement, les infrastructures… ne circule pas. Les retraités n’ont pas besoin de « décaisser », accumulent par précaution et préparent une transmission future. Là encore, E. Tison enfonce le clou : « Les futurs héritages ne sont pas des investissements. Car ils sont détenus par des profils risquophobes. Les 600 milliards qui vont être transmis ne profiteront pas à l’économie productive. »

Le cycle de vie de Modigliani est brisé. Normalement, selon le théoricien, on épargne pendant la vie active, on atteint un pic vers 55 ans, puis on « décaisse » en vieillissant. En France : les retraités continuent d’épargner. Parce que leurs retraites sont généreuses, indexées et politiquement intouchables. Résultat : pas de décaissement, pas de circulation du capital et une explosion des héritages tardifs.

Le problème n’est donc pas l’héritage : c’est la temporalité de l’héritage. En fait, l’équation pourrait être : hériter tôt favorise l’ascension sociale, hériter tard favorise la reproduction sociale. Hériter à 25 ans permet d’envisager un achat immobilier, la création d’entreprise, la formation, la mobilité géographique. Hériter à 60 ans permet d’optimiser la fiscalité de sa succession à ses propres enfants. Le capital devient un instrument de reproduction, pas d’émancipation. C’est l’une des raisons pour lesquelles E. Tison va jusqu’à dire, volontairement provocateur : « Une taxation à 100 % des héritages serait plus efficace que le système actuel. » Non pas pour punir, mais pour obliger à transmettre avant la mort.

Voilà pourquoi durcir les droits de succession ne sert donc (presque) à rien. Parce que la question n’est pas le taux, mais le moment. Taxer plus haut n’incite pas à décaisser plus tôt. Le capital ne circule pas du tout tant qu’il reste concentré chez les seniors épargnants. Tout l’enjeu est ailleurs : notre système fiscal doit pousser à la transmission précoce, pas à la transmission tardive. Il faut que l’héritage cesse d’arriver quand il ne sert plus, qu’il circule pendant les périodes de construction de vie, qu’il finance les âges où les besoins sont élevés. C’est, au fond, ce que proposent une partie des économistes (E. Tison / M. Sbahi), mais aussi la Cour des comptes (septembre 2024) : libérer les donations, réduire la fiscalité sur les transmissions « au fil de l’eau », mais durcir fortement la fiscalité sur les transmissions tardives et financer une partie des revalorisations sociales par les seniors eux-mêmes. En clair : moins d’héritages à 60 ans ; plus de donations à 25 ans.

La gérontocratie, un système perdant-perdant

Mais évidemment, cela suppose de briser le tabou français : la gérontocratie douce. On touche ici à la dimension politique. La France compte 18 millions de retraités, bientôt 23 millions. Et surtout : un électeur sur deux est retraité. Dès qu’on parle de décaissement incité, de fiscalité du patrimoine senior, de donation encouragée, de réforme des retraites… le débat se fige. L’électorat le plus nombreux et le plus mobilisé veille. En mode pavlovien : on a peur de critiquer les retraités, parce que ce sont eux qui votent. Résultat : on sur-revalorise les pensions, on gèle la réforme fiscale, on continue de renchérir le coût du travail et on détruit la mobilité sociale des plus jeunes. C’est une logique perdant-perdant : les retraités épargnent, les jeunes ne peuvent pas épargner, l’économie tourne au ralenti, la dette publique explose.

C’est un débat où la morale tutoie l’économie. Le véritable enjeu est : comment faire pour que le capital se transmette vivant, qu’il circule, qu’il finance les âges productifs et qu’il ne soit plus ce carburant qui arrive toujours trop tard ? Tant que la France ne répond pas à cette question, elle restera la société d’héritiers la plus improbable, la plus silencieuse et la plus coûteuse de tout l’Occident.

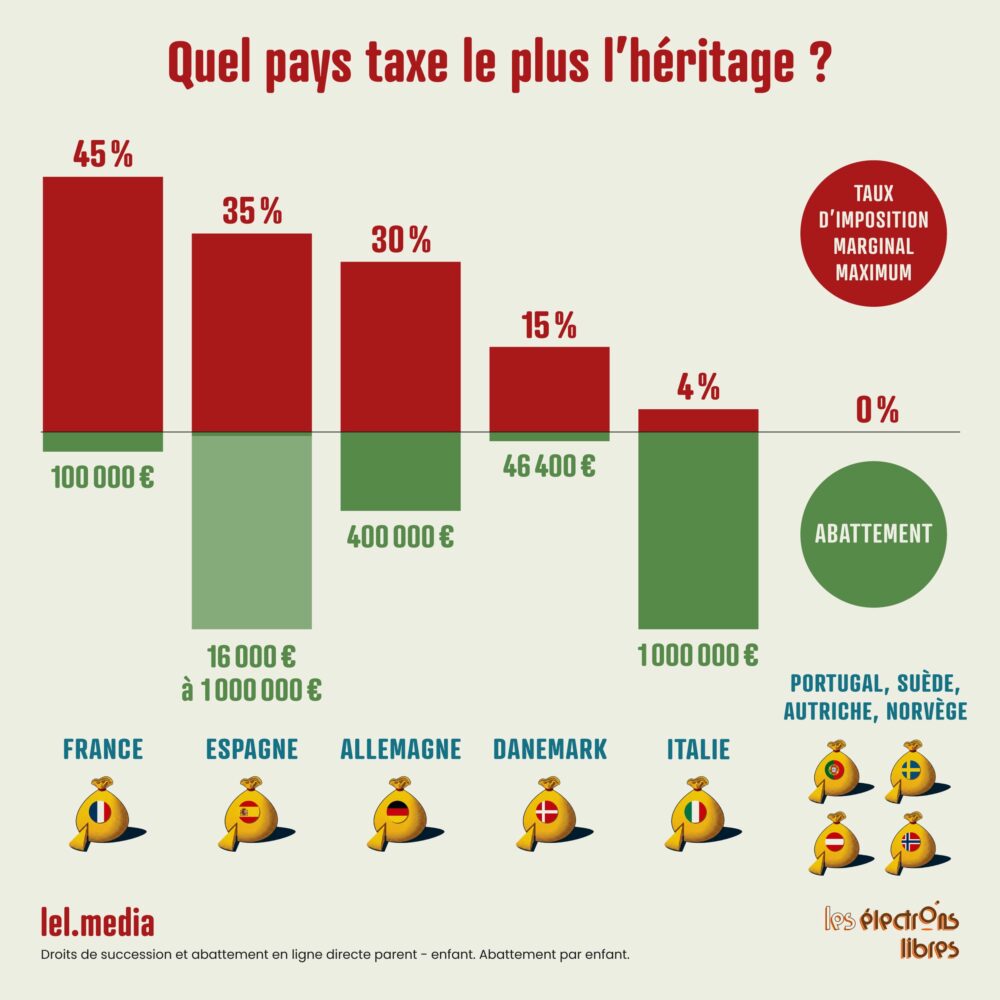

Détails de l’infographie

Sur le papier, la France a des taux parmi les plus élevés ; dans les faits, la combinaison d’abattements, de niches et d’un barème non indexé produit une taxation qui pèse particulièrement sur des patrimoines « moyens-supérieurs » et pénalise certains ménages, tandis que d’autres mécanismes atténuent la charge pour les plus riches ou pour les transmissions d’entreprise (loi Dutreil).

France : barème progressif. Taux maximum à partir d’environ 1,8 M€. Barèmes non indexés depuis 2011, ce qui a entraîné une augmentation effective du nombre de successions imposables.

Espagne : État : 34 %. Régions : généralement réduit à 1 % ou 0 % effectif grâce aux bonus régionaux. Abattement : 15 956 € pour les plus de 21 ans ou 47 858 € avant. Entre 100 000 € et 1 000 000 € d’abattement effectif dans la majorité des régions, voire 99 % de réduction (Madrid, Andalousie, Catalogne, Valence, Canaries…). Très faible taxation (voire nulle) en ligne directe dans presque toutes les régions grâce aux abattements et réductions régionaux massifs.

Allemagne : seuils très élevés pour atteindre les taux supérieurs. Abattements plus généreux, barème plus doux : pour des patrimoines comparables, l’impact fiscal est souvent beaucoup moindre qu’en France.

Danemark : abattement de 346 000 DKK (environ 46 400 €) par héritier (enfants, descendants ; exemption totale pour le conjoint). Taux de 15 %, unique, non progressif. Système national unique, simple, avec un abattement correct et un taux fixe modéré.

Italie : abattement de 1 000 000 € par parent-enfant (selon modalités). Taux faibles (par exemple 4 % au-delà de l’abattement dans certains cas). Faibles droits pour la plupart des transmissions en ligne directe.

Portugal, Suède, Norvège, Autriche : droits de succession inexistants ou très réduits. Plusieurs pays européens ont supprimé ces droits ou les ont marginalisés.