La France face à ses concurrents. Huit pays, huit systèmes. Les modes de financement et de fonctionnement des assurances chômage confrontés à la situation du marché du travail de la plupart de nos plus proches voisins du continent, Royaume-Uni compris, passés au banc d’essai selon dix critères.

Dans une Europe où le taux de chômage moyen oscille autour de 6 %, sa prise en charge confronte les États membres à des défis structurels amplifiés par les mutations rapides du marché du travail, notamment sous l’impulsion de l’intelligence artificielle qui redessine les contours des emplois et accentue les vulnérabilités générationnelles. À cela s’ajoute le vieillissement accéléré des populations, avec un ratio de dépendance des seniors qui dépasse déjà 35 % dans plusieurs pays comme l’Italie et l’Allemagne et qui pourrait atteindre 50 % d’ici 2050, selon les projections d’Eurostat. Ce phénomène réduit la taille de la main-d’œuvre active, accroît la pression sur les systèmes de protection sociale et complique le financement des allocations chômage.

Les pays du Sud, comme l’Espagne et l’Italie, voient leurs jeunes émigrer, aggravant le déséquilibre, tandis que les modèles nordiques compensent partiellement par une immigration ciblée et un taux d’emploi élevé des seniors.

La France, avec un ratio de dépendance autour de 33 % et une fertilité persistante sous le seuil de renouvellement, doit aussi anticiper une hausse mécanique des dépenses sociales dont elle est déjà championne, d’autant plus que l’emploi des plus de 55 ans reste faible, même s’il progresse.

Les habituels leaders de nos comparatifs, tels le Danemark ou les Pays-Bas, continuent de briller par leur flexisécurité, alliant indemnités généreuses et activation intensive pour des taux d’emploi records, tandis que l’Espagne et l’Italie peinent à résorber un chômage important, aggravé par des fractures régionales et une économie souterraine persistante.

La France, forte de son modèle contributif protecteur et de dépenses publiques de plus en plus déraisonnables à 1,2 % du PIB, maintient une indemnisation relativement longue et (trop ?) généreuse, mais voit son taux d’emploi freiné par un chômage structurel, particulièrement chez les jeunes et les immigrés. L’émergence fulgurante de l’IA, qui automatise déjà des tâches cognitives routinières et frappe en premier lieu les postes d’entrée de gamme, notamment et paradoxalement dans la tech — avec une hausse notable du chômage des moins de 25 ans dans les métiers exposés, comme observé aux États-Unis et en écho en Europe —, menace d’exacerber ces disparités. Pourtant, cette révolution n’annonce pas un chômage de masse irréversible. Des études récentes soulignent que l’IA pourrait créer autant, sinon plus, d’emplois qu’elle n’en détruit à long terme, boostant la productivité et favorisant des rôles hybrides requérant créativité et intervention humaine. À voir néanmoins si cette tendance pourra s’observer sur le long terme.

En attendant, nous avons sélectionné dix critères comparatifs pour analyser les solutions proposées par la France et ses voisins. Les voici.

Les dix critères de comparaison et leurs sources principales :

- Structure du système d’assurance chômage

Distinction entre modèle contributif (lié aux cotisations professionnelles) et modèle de citoyenneté (accès élargi basé sur la résidence), évaluant l’universalité et la flexibilité.

Sources principales : Unédic, Europ’Info 2025 ; DARES, Comparaisons internationales des régimes d’assurance chômage ; OCDE, Unemployment Benefits 2025. - Conditions d’éligibilité

Durée minimale de cotisations ou d’emploi requise, incluant les seuils pour indépendants et précaires.

Sources principales : Unédic, Panorama des systèmes d’assurance chômage en Europe 2025 ; Vie-publique.fr, L’assurance chômage en Europe : éléments de comparaison 2025. - Taux de remplacement des allocations chômage

Pourcentage du salaire antérieur couvert (brut/net, pour un ouvrier moyen).

Sources principales : Unédic, Europ’Info 2025 ; OCDE, Benefits in Unemployment 2025. - Durée maximale d’indemnisation

Nombre de mois d’allocations.

Sources principales : Unédic, Europ’Info 2025. - Montant moyen mensuel des allocations nettes

Sources principales : Unédic, Europ’Info 2025 ; DARES, Comparaisons internationales 2025. - Dépenses publiques en assurance chômage (% du PIB)

Sources principales : Insee, Emploi, chômage, revenus du travail 2025. - Taux de chômage et de chômage de longue durée

(Global et par tranches d’âge.)

Sources principales : Eurostat, Labour Market Statistics 2025 ; Insee, Emploi et chômage en Europe 2025. - Taux d’emploi (et part des contrats précaires) et dynamiques du marché du travail

Sources principales : Insee, Emploi, chômage, revenus du travail 2025 ; Eurostat, Regional Employment 2025. - Taille de l’économie souterraine et travail au noir

Sources principales : OCDE/Eurostat, Informal Economy Estimates 2025 (via DARES) ; Trésor, Économie informelle en Europe 2025. - Chômage lié à l’immigration

Taux de chômage des immigrés vs natifs.

Sources principales : Eurostat, Migration and Labour Market 2025 ; Insee, Activité, emploi et chômage des immigrés 2025.

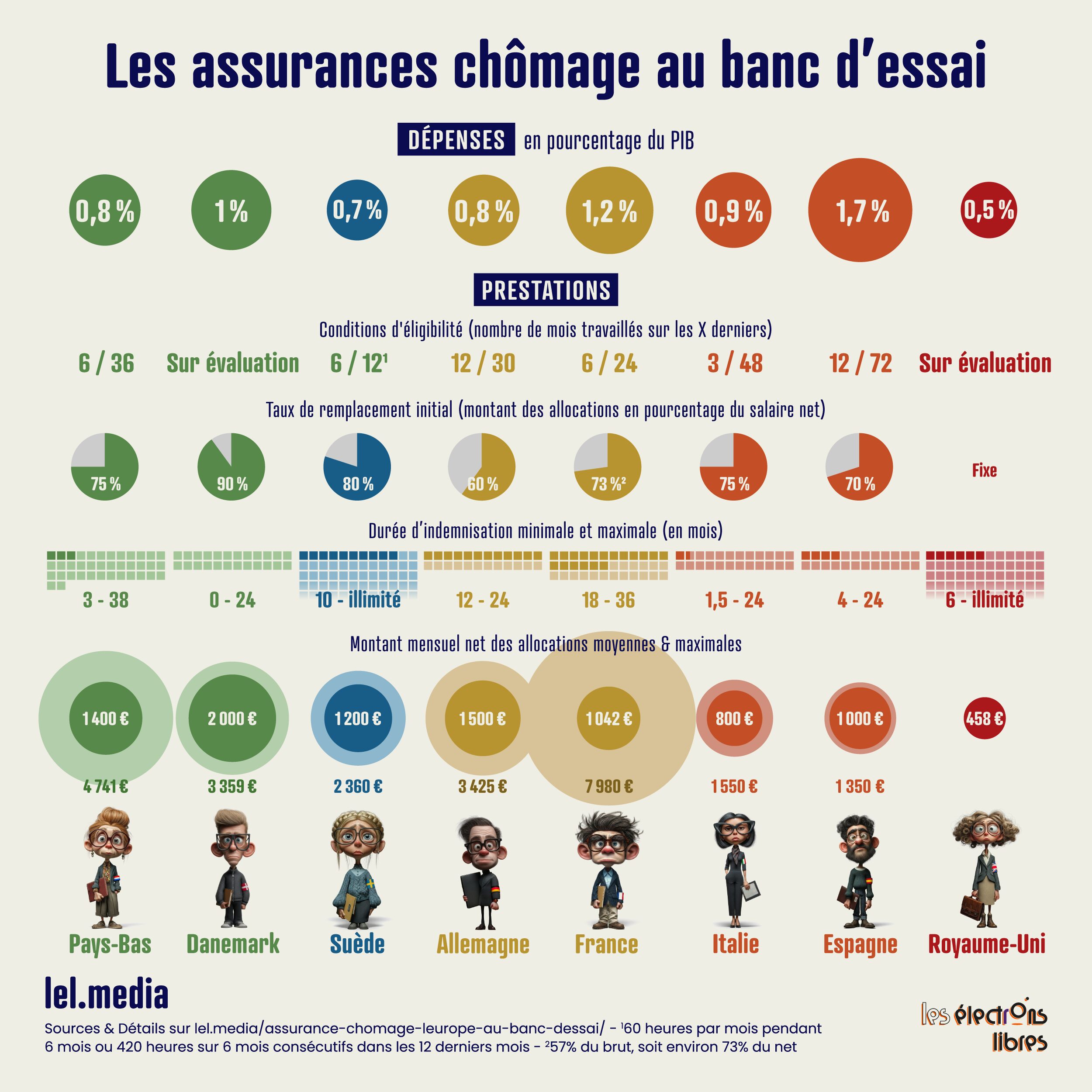

France : un rempart contributif très généreux mais trop coûteux

- Structure du système d’assurance chômage : Modèle contributif classique, géré par Pôle emploi et l’Unédic, avec une assurance chômage liée aux cotisations salariales et patronales, complétée par des aides sociales pour les non-indemnisables.

- Conditions d’éligibilité : 6 mois de travail sur les 24 derniers mois requis, avec ajustements pour seniors, intermittents du spectacle et indépendants ; exclusion des démissionnaires sauf motif légitime ou rupture amiable.

- Taux de remplacement des allocations chômage : 57 % du salaire journalier de référence brut pour un ouvrier moyen, dégressif après 6 mois à 57 % net, plafonné à 7 980 € net mensuels (après CSG/CRDS 6,7 % et cotisation retraite 3 %). Un record.

- Durée maximale d’indemnisation : Jusqu’à 18 mois pour les moins de 53 ans, 30 mois pour les 53-54 ans et 36 mois pour les 55+, ajustée à l’ancienneté.

- Montant moyen mensuel des allocations nettes : 1 042 € pour un profil type (salaire antérieur de 2 000 € brut), couvrant 70 % des besoins de base mais insuffisant pour les familles monoparentales.

- Dépenses publiques en assurance chômage (% du PIB) : 1,2 % en 2024, alourdi par la crise post-Covid et les réformes Macron, avec un déficit structurel de l’Unédic.

- Taux de chômage et de chômage de longue durée : 7,6 % global (18,3 % chez les 15-24 ans, 6 % pour 25-49 ans, 6,9 % chez les 50+), avec 13,3 % de longue durée, impacté par l’IA pour les jeunes.

- Taux d’emploi et dynamiques du marché du travail : 68,8 % (15-64 ans), freiné par 16,8 % de contrats précaires ; disparités régionales modérées (Île-de-France 70 % vs Outre-mer 50 %), avec hausse des CDI mais précarité persistante.

- Taille de l’économie souterraine et travail au noir : Estimée à 12 % du PIB, favorisant le cumul d’allocations et d’emplois dissimulés dans le BTP et les services, avec 500 000 cas annuels détectés.

- Chômage lié à l’immigration : 12 % pour les immigrés contre 7 % pour les natifs, écart de 5 points dû à la non-reconnaissance des diplômes et aux barrières linguistiques.

Allemagne : une flexibilité fédérale au service de la stabilité

- Structure du système d’assurance chômage : Modèle contributif fédéral via l’Agence pour l’emploi, avec une assurance chômage (ALG I) contributive et une aide sociale (ALG II) pour les bas revenus, intégrant activation via formations.

- Conditions d’éligibilité : 12 mois de cotisations sur 30 mois, accessible aux indépendants sous conditions ; sanctions rapides pour refus d’emploi.

- Taux de remplacement des allocations chômage : 60 % du salaire antérieur net (67 % à l’Est pour les familles), généreux pour les bas salaires mais dégressif pour les hauts revenus. Plafonné à 3 425 € net mensuels (après déductions fiscales et sociales ~20 % sur le brut plafonné, pour classe I sans enfants).

- Durée maximale d’indemnisation : 12 mois maximum (jusqu’à 24 pour les seniors), avec transition vers l’ALG II illimitée mais conditionnée à des recherches actives.

- Montant moyen mensuel des allocations nettes : 1 500 € pour un profil type, ajusté régionalement et complété par des aides locales en Bavière ou à Berlin.

- Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, soutenable grâce à un marché du travail capable d’absorber les chocs économiques grâce à l’apprentissage, au chômage partiel (Kurzarbeit), à une négociation collective flexible, à des politiques d’activation rapides et à des cotisations paritaires.

- Taux de chômage et de chômage de longue durée : 3,9 % global (6,7 % jeunes, 3 % adultes, 2,5 % seniors), 6,6 % de longue durée.

- Taux d’emploi et dynamiques du marché du travail : 76 % (15-64 ans), dynamique avec 7 % de précaires ; disparités Est-Ouest (72 % vs 80 %), mais forte inclusion via l’apprentissage en alternance.

- Taille de l’économie souterraine et travail au noir : 12 % du PIB, modérée mais concentrée et assez forte à l’Est, avec contrôles stricts limitant les fraudes à 5 % des allocations.

- Chômage lié à l’immigration : 6,5 % pour les immigrés vs 3 % pour les natifs, écart de 3,5 points atténué par des programmes d’intégration comme les Integrationskurse. Mais débordé par les vagues migratoires récentes.

Italie : un système mixte miné par les fractures territoriales

- Structure du système d’assurance chômage : Modèle mixte contributif et assistance (pour indépendants), géré par l’INPS, avec une activation faible et des aides régionales variables.

- Conditions d’éligibilité : 3 mois de travail sur 48, critères laxistes pour les précaires mais excluant les saisonniers sans historique.

- Taux de remplacement des allocations chômage : 75 % du salaire moyen des 4 derniers mois, dégressif à 50 % après 6 mois, plafonné à 1 550 € net mensuels (après cotisations INPS ~9-10 %).

- Durée maximale d’indemnisation : De 1,5 à 24 mois selon l’ancienneté, avec de rares extensions pour les seniors malgré le chômage structurel.

- Montant moyen mensuel des allocations nettes : 800 € pour un profil type, insuffisant face à l’inflation, aggravant la précarité au Sud.

- Dépenses publiques en assurance chômage (% du PIB) : 0,9 % en 2024, sous-financé par rapport aux besoins, avec déficits chroniques de l’INPS.

- Taux de chômage et de chômage de longue durée : 6,1 % global (20,6 % jeunes, 5,5 % adultes, 6,5 % seniors), 11,8 % de longue durée.

- Taux d’emploi et dynamiques du marché du travail : 62,2 % (15-64 ans), alourdi par 16,8 % de précaires ; disparités extrêmes (Sud 15 % vs Nord 4 %), avec économie saisonnière fragile.

- Taille de l’économie souterraine et travail au noir : 15-20 % du PIB, massive au Sud (jusqu’à 30 %), alimentant le travail dissimulé dans l’agriculture et le tourisme. Sans compter la part captée par les mafias.

- Chômage lié à l’immigration : 13,1 % pour les immigrés vs 7,3 % pour les natifs, écart de 5,8 points exacerbé par la précarité saisonnière et les quotas restrictifs.

Espagne : une protection stricte face à un chômage endémique

- Structure du système d’assurance chômage : Modèle contributif, avec allocations contributives et non contributives, intégrant des aides régionales comme en Catalogne.

- Conditions d’éligibilité : 12 mois de travail sur les 6 dernières années, strict pour les jeunes mais ouvert aux indépendants via des fonds mutuels.

- Taux de remplacement des allocations chômage : 70 % du salaire de base les 6 premiers mois, puis 50 %, plafonné à 1 350 € net mensuels (après retenues sociales ~6,35 % sur le brut plafonné, pour un adulte sans enfants).

- Durée maximale d’indemnisation : De 4 à 24 mois selon les jours cotisés, avec prolongations pour seniors mais sanctions pour inactivité.

- Montant moyen mensuel des allocations nettes : 1 000 € pour un profil type, couvrant à peine 60 % des besoins, avec compléments régionaux variables.

- Dépenses publiques en assurance chômage (% du PIB) : 1,7 % en 2024, niveau élevé post-crise, financé par des hausses de cotisations patronales.

- Taux de chômage et de chômage de longue durée : 10,5 % global (25 % jeunes, 8,5 % adultes, 9 % seniors), 12,1 % de longue durée.

- Taux d’emploi et dynamiques du marché du travail : 66,1 % (15-64 ans), miné par 13,7 % de précaires ; fractures régionales (Andalousie 18 % vs Catalogne 8 %), avec tourisme saisonnier dominant.

- Taille de l’économie souterraine et travail au noir : 20 % du PIB, concentrée dans le Sud, favorisant l’informel avec 1 million de travailleurs dissimulés estimés.

- Chômage lié à l’immigration : 20 % pour les immigrés vs 10 % pour les natifs, écart de 10 points dû aux crises sectorielles, à la pression migratoire récente et à la non-intégration

Suède : une universalité nordique au cœur de la flexisécurité

- Structure du système d’assurance chômage : Modèle de citoyenneté via l’assurance volontaire (A-kassa), complétée par une base universelle, avec activation obligatoire.

- Conditions d’éligibilité : 60 heures par mois pendant 6 mois ou 420 heures sur 6 mois consécutifs dans les 12 derniers mois, accessible à tous les résidents ; inclusion large des indépendants et migrants.

- Taux de remplacement des allocations chômage : 80 % du salaire antérieur, plafonné à 2 360 € brut mensuels, avec compléments familiaux généreux.

- Durée maximale d’indemnisation : Illimitée sous conditions d’activation (recherches et formations), mais limitée à 300 jours sans activité.

- Montant moyen mensuel des allocations nettes : 1 200 € pour un profil type, soutenant un niveau de vie élevé malgré les impôts.

- Dépenses publiques en assurance chômage (% du PIB) : 0,7 % en 2024, efficace grâce à la faible durée moyenne du chômage.

- Taux de chômage et de chômage de longue durée : 8,7 % global (23 % jeunes, 6,5 % adultes, 4,5 % seniors), 11,6 % de longue durée.

- Taux d’emploi et dynamiques du marché du travail : 76,7 % (15-64 ans), avec 19,5 % de précaires ; disparités urbaines modérées (Stockholm 80 % vs rural 70 %), forte mobilité.

- Taille de l’économie souterraine et travail au noir : 10 % du PIB, limitée par la transparence fiscale et les contrôles numériques.

- Chômage lié à l’immigration : 15 % pour les immigrés vs 5 % pour les natifs, écart de 10 points atténué par des cours de langue obligatoires. Mais en croissance avec les très fortes vagues d’immigration qui ont augmenté la population de 20 % depuis 1995 dans ce pays historiquement ouvert.

Danemark : l’excellence de la flexisécurité en action

- Structure du système d’assurance chômage : Modèle de citoyenneté contributive via les caisses A-kasse, avec activation intensive et filet de sécurité universel.

- Conditions d’éligibilité : Évaluation des revenus sur 3 ans, accessible aux résidents ; inclusion des indépendants via cotisations volontaires.

- Taux de remplacement des allocations chômage : 90 % du salaire antérieur, plafonné à 3 359 € net mensuels (après cotisations sociales ~8 % sur le brut plafonné, pour membre à temps plein). Après épuisement, bascule vers des aides sociales moindres (kontanthjælp), conditionnées.

- Durée maximale d’indemnisation : 2 ans maximum, suivis d’aides sociales conditionnées à 37 heures/semaine de recherches.

- Montant moyen mensuel des allocations nettes : 2 000 € pour un profil type, parmi les plus élevés d’Europe.

- Dépenses publiques en assurance chômage (% du PIB) : 1,0 % en 2024, équilibré par une productivité élevée.

- Taux de chômage et de chômage de longue durée : 6,1 % global (13,9 % jeunes, 5 % adultes, 3,5 % seniors), 10,9 % de longue durée, l’IA intégrée via upskilling massif.

- Taux d’emploi et dynamiques du marché du travail : 78,8 % (15-64 ans), dynamique avec 24,3 % de précaires mais forte rotation ; disparités régionales minimes.

- Taille de l’économie souterraine et travail au noir : 8 % du PIB, faible grâce à la digitalisation des déclarations.

- Chômage lié à l’immigration : 10 % pour les immigrés vs 4 % pour les natifs, écart de 6 points réduit par des formations ciblées.

Pays-Bas : un équilibre contributif-assistance innovant

- Structure du système d’assurance chômage : Hybride contributif (WW) et assistance (bijstand), géré municipalement avec activation stricte via l’UWV.

- Conditions d’éligibilité : 6 mois de travail sur 36, avec sanctions immédiates pour refus ; ouvert aux indépendants.

- Taux de remplacement des allocations chômage : 75 % les 2 premiers mois, puis 70 %, plafonné à 4 741 € net (après cotisations sociales ~27 % sur le brut plafonné, pour les 2 premiers mois à 75 %).

- Durée maximale d’indemnisation : De 3 à 38 mois selon l’âge et l’ancienneté, avec transition vers aides locales.

- Montant moyen mensuel des allocations nettes : 1 400 € pour un profil type, complété par des subventions régionales.

- Dépenses publiques en assurance chômage (% du PIB) : 0,8 % en 2024, optimisé par la décentralisation.

- Taux de chômage et de chômage de longue durée : 4,0 % global (8,8 % jeunes, 3,5 % adultes, 2,5 % seniors), 22 % de longue durée (atypique en raison de la flexibilité), l’IA dynamisant les services.

- Taux d’emploi et dynamiques du marché du travail : 82,3 % (15-64 ans), record avec 42,2 % de temps partiel ; disparités Nord-Sud (85 % vs 78 %).

- Taille de l’économie souterraine et travail au noir : 9 % du PIB, contrôlée par des audits municipaux.

- Chômage lié à l’immigration : 7,9 % pour les immigrés vs 4,1 % pour les natifs, écart de 3,8 points géré par activation stricte.

Royaume-Uni : service minimum…

- Structure du système d’assurance chômage : Système forfaitaire hybride via Universal Credit, remplaçant les allocations contributives par un crédit universel conditionné.

- Conditions d’éligibilité : Revenus récents évalués, accessible sans durée minimale stricte mais avec recherche obligatoire.

- Taux de remplacement des allocations chômage : Forfait fixe de 400 £ (environ 470 € brut) par mois, indépendant du salaire antérieur, complété pour les familles.

- Durée maximale d’indemnisation : 6 mois pour l’allocation contributive, puis illimitée via Universal Credit sous sanctions.

- Montant moyen mensuel des allocations nettes : 458 € net fixes, trop modeste mais indexé sur l’inflation, avec compléments régionaux en Écosse.

- Dépenses publiques en assurance chômage (% du PIB) : 0,5 % en 2024, minimal au regard du faible taux d’indemnisation.

- Taux de chômage et de chômage de longue durée : 4,3 % global (13,3 % jeunes, 3,5 % adultes, 3 % seniors), 6,5 % de longue durée, l’IA favorisant la gig economy.

- Taux d’emploi et dynamiques du marché du travail : 75 % (15-64 ans), fluide avec 19,6 % de précaires ; disparités (Londres 78 % vs Nord 70 %).

- Taille de l’économie souterraine et travail au noir : 10 % du PIB, concentrée dans les services, avec contrôles accrus post-pandémie.

- Chômage lié à l’immigration : 6 % pour les immigrés vs 3,5 % pour les natifs, écart de 2,5 points réduit par le marché libéral.

Pour conclure

La France, avec sa générosité proverbiale en matière d’indemnisation, se distingue comme un rempart social dans un paysage européen où les modèles nordiques privilégient la flexibilité pour contenir le chômage sous les 7 %, au prix d’une précarité assumée via le travail à temps partiel. Si le taux d’emploi français de 68,8 % pâtit d’un chômage structurel à 7,6 %, particulièrement virulent chez les jeunes (18,3 %), il surpasse toutefois l’Italie et l’Espagne, engluées dans des disparités régionales abyssales et une économie souterraine vorace (15-20 % du PIB), qui minent l’efficacité des aides et gonflent le travail dissimilé au détriment d’une vraie solidarité. Les leçons de ce benchmark pour l’Hexagone devraient l’inspirer à adopter un système mieux contrôlé, plus en phase avec le marché du travail, à pratiquer une baisse du plafond des indemnités et à investir massivement dans des formations ciblées pour les jeunes, les seniors et les nouveaux arrivants — comme en Allemagne ou au Danemark — afin d’anticiper les transitions imposées par l’IA et de booster un taux d’emploi vers les 75 % européens. Au fond, la France pourrait hybrider sa protection haute avec une dose de flexisécurité, enrichie d’une stratégie proactive face à l’intelligence artificielle. Mais surtout s’efforcer de transformer son filet social en trampoline vers l’emploi durable, et ainsi reconquérir une compétitivité qui, aujourd’hui, la relègue derrière les locomotives nordiques tout en la préservant des pièges méditerranéens et de la dureté britannique.

Épisodes précédents :

À l’année prochaine, avec notre épisode suivant sur les marchés du logement…