Vous pensez que la retraite par capitalisation consiste à jouer vos économies en bourse ? Rassurez-vous. Malgré les vifs débats qu’elle suscite, elle est au cœur des meilleurs systèmes du monde, sans s’exposer aux risques dont on l’accuse.

Dérive française

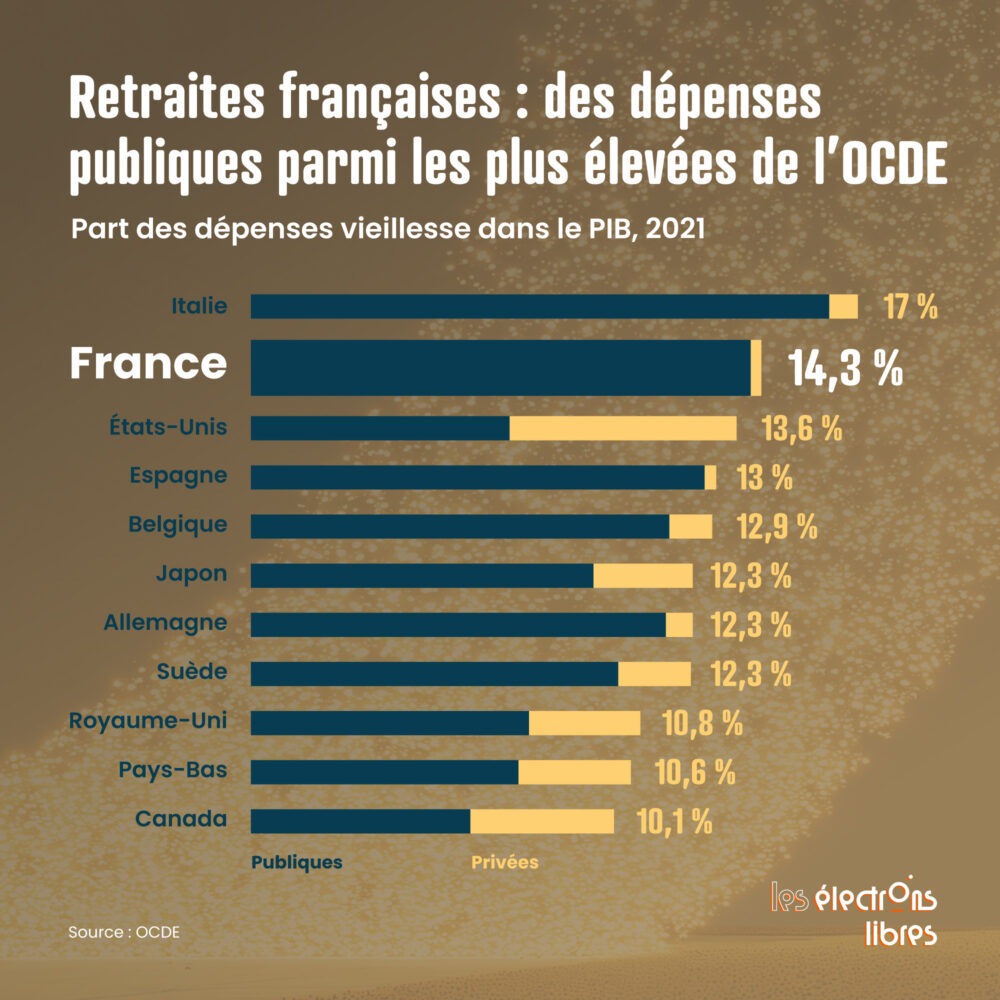

En France, les retraites sont presque intégralement versées en prélevant directement une portion des revenus des actifs, qui sont ensuite redistribués aux bénéficiaires. Chaque année, sur 100 € de richesse créée, 14 € sont reversés aux retraités. Tous prélèvements confondus, le travailleur moyen abandonne l’équivalent de 28 % de son salaire dans le système. L’un des taux les plus élevés au monde.

Au total, 330 milliards d’euros sont reversés chaque année Il s’agit tout simplement du premier poste de dépenses publiques. Et celui-ci a augmenté en proportion du PIB de 40% depuis les années 1990.

Cette explosion du poids des retraites dans les comptes de la nation et sur les fiches de paie ne doit rien au hasard et résulte de nombreux phénomènes. Parmi eux, l’augmentation de l’espérance de vie, alors même que l’âge de départ a beaucoup moins reculé que chez nos voisins. Mais aussi la baisse de la fécondité, qui a entraîné un papy boom. A ces dangereuses conditions s’ajoutent un ralentissement marqué des gains de productivité au cours des 20 dernières années et un passage aux 35 heures ayant fait baisser l’assiette de prélèvement depuis les années 2000.

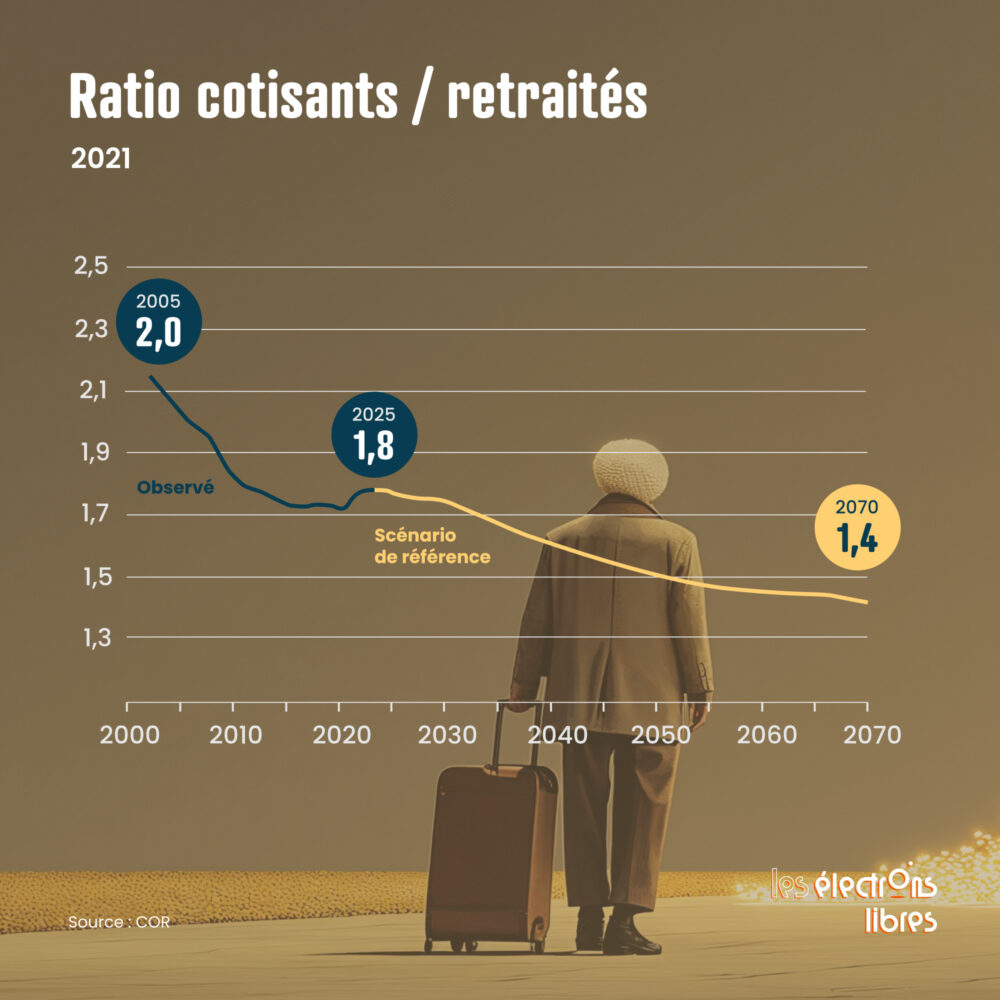

En 1990, pour un senior de plus de 65 ans, on dénombrait 4 personnes en âge de travailler. Cette proportion tombe aujourd’hui à 2,5 et les projections nous amèneraient à 1,8 en 2050. Et en prenant en compte le taux d’activité de la population, le taux de cotisants par retraité s’établit désormais à 1,8 . Il s’élevait à 2,0 il y a 20 ans et devrait tomber sous les 1,5 à partir de 2050.

Le poids de la retraite dans les comptes publics n’est donc pas près de diminuer. Mais plusieurs variables peuvent jouer pour infléchir cette réalité : les gains de productivité mais aussi l’innovation, l’immigration, la baisse du chômage, la hausse de la fécondité ou encore le nombre d’heures travaillées. A conditions macro-économiques équivalentes et sans changement de système, trois curseurs peuvent également être ajustés : le niveau des cotisations, en les augmentant, celui des pensions, hélas en les baissant, et l’âge de départ, contraint à reculer.

Autant de réformes fortement impopulaires et politiquement coûteuses en des temps où le poids électoral des personnes âgées ne cesse d’augmenter dans les scrutins. Pourtant, dans le système actuel et sauf revirement majeur des conditions économiques ou démographiques, nous sommes condamnés à travailler plus longtemps, à baisser les pensions ou à ponctionner toujours davantage le revenu des actifs ou des contribuables.

La capitalisation : l’arme anti déclin démographique

La retraite par capitalisation, fondée sur l’épargne via des placements réalisés au cours de la vie active, permet de limiter la dépendance vis-à-vis de la démographie domestique. Plutôt que d’être fléchées directement vers la génération précédente, les cotisations sont placées sur les marchés financiers durant la carrière du cotisant. Au moment de sa retraite, cette épargne, si elle a été bien investie, aura bénéficié du rendement du capital fructifiant dans le monde entier.

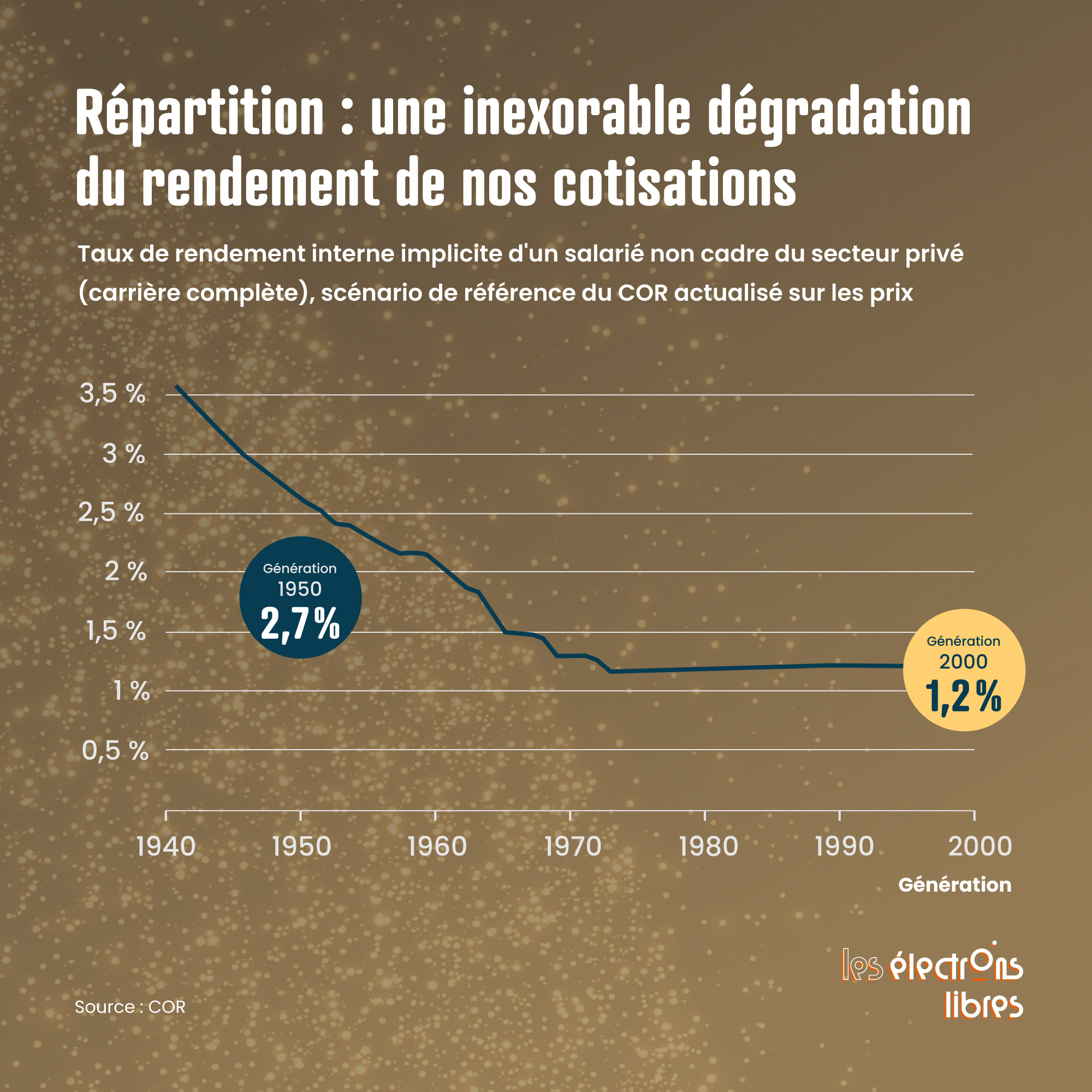

Pour comparer les performances de la répartition et de la capitalisation, les économistes utilisent comme indicateur le taux de rendement interne (TRI). Lorsqu’un investisseur place ses économies, il espère un retour sur investissement : c’est le rendement du capital. De la même manière, en répartition, un salarié cotise en espérant obtenir des droits à sa retraite. En rapportant l’ensemble de ceux qu’il percevra à l’ensemble des cotisations qu’il aura versées, on peut évaluer le TRI théorique, dit “implicite”, des cotisations.

En régime par répartition, ce TRI implicite suit peu ou prou le taux de croissance du pays, c’est-à-dire la somme des taux de croissance de la population et de la productivité. Plus la fécondité et l’innovation sont élevées, plus les pensions peuvent être généreuses. C’est ce qu’ont connu les générations d’après-guerre en France, qui ont bénéficié d’un TRI implicite supérieur à 3 %. Mais la tendance s’est inversée. Les générations qui partent à la retraite aujourd’hui doivent se contenter de 2 %. Pire, il est probable que celles qui entrent désormais sur le marché du travail se voient opposer un taux à peine supérieur à 1 % (1).

À titre de comparaison, le taux de rendement du livret A, sans risque, s’élève aujourd’hui en réel à 1,5 % (2,4% – 0,9% d’inflation). Autrement dit, dans les conditions actuelles, un jeune actif aurait aujourd’hui beaucoup plus intérêt à verser ses 28 % de prélèvements pour la retraite sur son livret A, plutôt que d’espérer percevoir ses droits lorsqu’il atteindra ses vieux jours (2).

Le différentiel devient encore plus flagrant lorsqu’on considère des investissements, certes plus risqués, mais bien plus rentables à long terme, comme les obligations, les actions ou l’immobilier. Depuis 1950, en neutralisant l’effet de l’inflation, les actions ont bénéficié d’un rendement réel moyen de 8,3 % par an. A ce taux, et grâce à l’effet des intérêts composés, le capital investi double au bout de 9 ans, contre 48 ans avec un taux de 1,5%. Bien entendu, les performances passées ne préjugent pas de celles à venir. Plus elles sont élevées, plus le risque de perte l’est aussi, les deux étant corrélés. Les fonds de pension prennent donc soin de diversifier leurs investissements sur plusieurs classes d’actifs pour limiter les risques.

Plus le rendement est élevé, moins les cotisations nécessaires pour bénéficier d’une rente confortable à la retraite le sont. Empiriquement, on observe que le taux du rendement du capital reste très supérieur au taux de croissance, que ce soit en France ou ailleurs. D’où l’importance d’investir le plus tôt possible sur les places boursières mondiales pour bénéficier d’un rendement élevé, tout en absorbant les chocs de marché par un investissement régulier et diversifié. A l’approche de la retraite, il conviendra de sécuriser son épargne en transférant progressivement ses investissements en actions vers des investissements moins risqués.

Les meilleurs systèmes de retraite du monde reposent sur la capitalisation

Si la France parvient au prix d’un déficit et d’une dette publique hors de contrôle à maintenir des pensions relativement correctes, elle figure parmi les cancres en matière de viabilité de son système à long terme. Sur l’indice de soutenabilité, elle se classe 43e sur 47 pays étudiés.

Or, dans un Occident en déclin démographique, les pays qui tirent leur épingle du jeu disposent tous d’un solide pilier de capitalisation, qu’il soit public ou privé, obligatoire ou volontaire, géré individuellement, par les syndicats ou par l’Etat.

Les Pays-Bas ou le Danemark constituent à ce titre des modèles. Par rapport au dernier salaire perçu, ils réussissent à verser des pensions supérieures au système français, sans dégrader leurs perspectives, grâce notamment à des fonds de pension aux rendements moyens réels supérieurs à 3 % sur les 20 dernières années, investis à plus de 20 % en actions. Cette performance est d’autant plus remarquable que la fécondité de nos amis nordiques est plus dégradée qu’en France.

Face à ce constat, durant les dernières décennies, de nombreux pays ont su réformer leur système de retraite pour y introduire un pilier de capitalisation. Au-delà des oppositions politiques récurrentes et virulentes en France sur l’âge de départ ou l’indexation des pensions, ne serait-il pas judicieux d’élargir enfin le débat sur l’introduction d’une part significative de capitalisation dans notre système de retraite ? La réponse est dans la question.

Article mis à jour le X septembre 2025 :

- (1) L’évolution du TRI initialement présentée dans l’infographie était actualisée selon le salaire moyen par tête (SMPT), c’est-à-dire déflatée du taux de croissance des salaires. Cela permettait de comparer l’évolution du TRI par génération en neutralisant les différences de croissance économique qu’ont connues les cohortes successives. Comme l’explique Sylvain Catherine, pour obtenir un TRI complet, une actualisation selon les prix est plus appropriée. Les chiffres et l’infographie ont été modifiés pour correspondre à une actualisation selon les prix. Pour plus de détails, voir l’annexe méthodologique du rapport du COR p 24. A noter que la projection d’une stabilisation du TRI du COR est plutôt optimiste. A titre d’exemple, le scénario de référence fait l’hypothèse d’une fécondité de 1,8 enfant par femme alors que celle-ci est tombée à 1,66 en 2023.

- (2) Cette affirmation était vraie au moment de la publication de l’article, mais le livret A a baissé entre temps à 1,7 % en nominal (août 2025). Avec cette baisse, le taux du livret A repasse en dessous du TRI de la répartition projeté pour les actifs d’aujourd’hui. Un TRI proche du taux réel du livret A correspond à un bien piètre investissement si l’on se projette sur une durée d’investissement correspondant à plus de 40 ans de cotisations.”